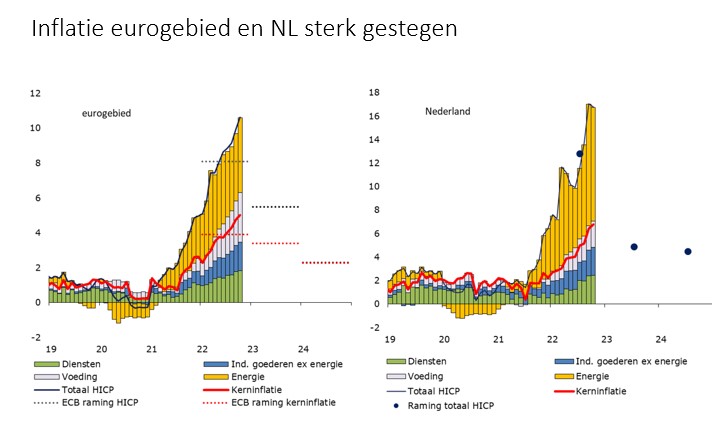

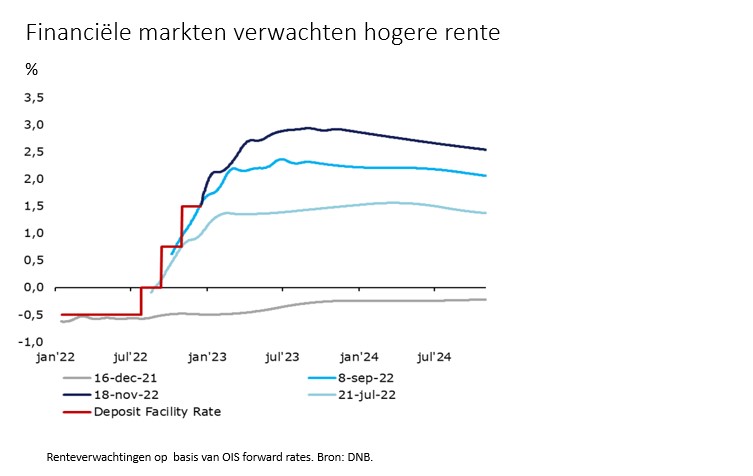

Het monetaire beleid is gericht op het afremmen van de vraag, en het daarmee op het verankerd houden van inflatieverwachtingen. Met hogere rentes brengt de ECB de vraag in lijn met het beperktere aanbod. Zo’n evenwicht draagt bij aan prijsstabiliteit. Het snelle tempo waarin de rente is gestegen hangt samen met het tempo waarop inflatie is toegenomen en onderstreept dat de ECB gecommitteerd is aan prijsstabiliteit conform haar mandaat. De ECB zal doorgaan met het verkrappen van haar beleid totdat de inflatievooruitzichten - een breder concept dan alleen modelramingen - op middellange termijn weer in lijn zijn met de doelstelling.

Monetair beleid anno 2022 is meer dan alleen de beleidsrente: ook de balans van het Eurosysteem wordt onder de loep genomen. Om het risico op deflatie dan wel een nieuwe financiële crisis tijdens de pandemie te verkleinen, heeft de ECB de afgelopen jaren op grote schaal obligaties aangekocht en gunstig beprijsde leningen verstrekt aan banken. Nu het monetaire beleid wordt verkrapt, worden ook deze instrumenten aangepast. Recent zijn de voorwaarden voor de TLTRO-leningen aangescherpt, en in december zal worden gesproken over de afbouw van de obligatieportefeuille waar we komend jaar een aanvang mee denken te maken.

Tegelijkertijd kan de ECB met het Transmissiebeschermingsinstrument (TPI) voorkomen dat de gelijkmatige doorwerking van haar beleid in het eurogebied verstoord raakt. Onder TPI kunnen tijdelijk hernieuwde obligatie-aankopen worden gedaan als de Governing Council wanordelijke marktomstandigheden constateert en tegelijk het begrotingsbeleid nog aan alle overeengekomen voorwaarden voldoet. Vooralsnog is het niet nodig geweest het instrument in te zetten.

Wat doet dit met de DNB-balans en -winstgevendheid?

De monetaire verkrapping leidt tot verwachte verliezen voor DNB (zoals toegelicht in mijn brief aan de minister van Financiën inzake de kapitaalspositie van DNB, van 9 september dit jaar). De verliezen vangt DNB op door in te teren op haar buffers en haar voorziening voor financiële risico's. Het is goed ons daarbij te realiseren dat ook centrale banken buiten het eurogebied, zelfs die met een andere monetaire strategie, eveneens grote verliezen lijden door de huidige marktontwikkelingen.

Het verlies van DNB moet in breder perspectief worden gezien. Het boeken van winst of verlies is inherent aan de taakuitoefening van de centrale bank. De verwachte verliezen komen voort uit monetaire maatregelen die grote publieke baten hebben gehad. Zo heeft onze aandeelhouder, de Nederlandse Staat, bijvoorbeeld over de jaren 2015-2021 rentebesparingen gehad van naar schatting EUR zo’n 28 miljard, een meervoud van de winstuitkeringen die zij naar verwachting de komende jaren zal gaan missen.

Impact van stijgende rente op schulden

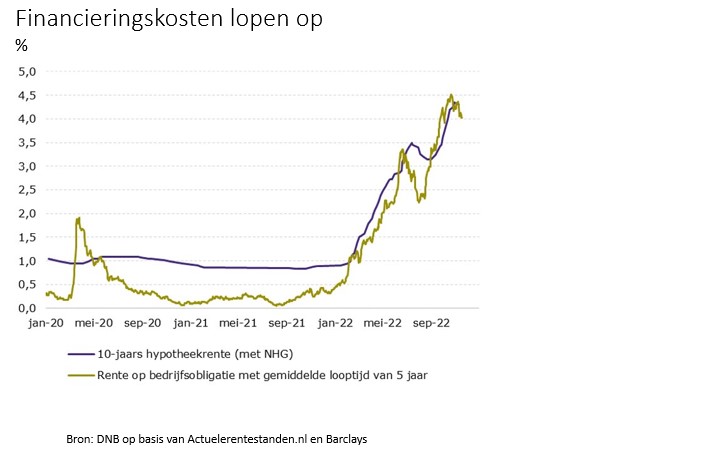

De effecten van de monetaire verkrappingen zijn zichtbaar in sterk gestegen kapitaalmarkt- en hypotheekrentes. Dit leidt tot hogere financieringskosten voor huishoudens en bedrijven.